|

|

|

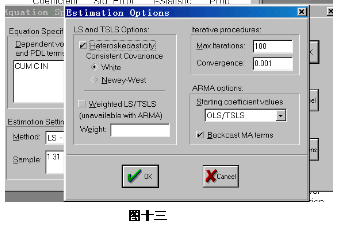

八、White 异方差校正功能和加权最小二乘法 1.White 异方差校正功能:我们使用表二的数据,在主菜单选Quick \Estimate Equations,进入输入估计方程对话框, 输入待估计方程 (cum in ),选择估计方法―普通最小二乘法,点击Options 按钮进入方程估计选择对话框,选择Heteroskedasticity Consistent Covariance \ White \ OK应用(见图十三)

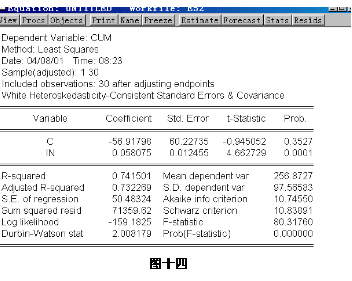

[ 对这一方法的进一步了解可参考《经济计量分析》[美]威廉H格林 著,中国社会科学出版社,1998年3月,p423-424,适用于普通最小二乘法的协方差矩阵的估计],回到估计方程对话框,点击OK得到校正后的回归方程(见图十四)。

同学们可以比较图十四中的方程与普通最小二乘法得到的方程。

2.加权最小二乘法:我们使用表二的数据,在主菜单选Quick \Estimate Equations,进入输入估计方程对话框, 输入待估计方程 (cum in ),选择估计方法―普通最小二乘法,点击Options 按钮进入方程估计选择对话框,选择Weighted LS/TSLS \ 在对话框内输入用作加权的序列名称in的平方根得倒数 \ OK应用(见图十五),

回到估计方程对话框,点击OK得到加权最小二乘法回归方程(见图十六并与图十四中的方程比较)。

EViews中进行加权最小二乘估计的过程为:选定一个与残差标准差的倒数成比例的序列作为权数,然后将权数序列除以该序列的均值进行标准化处理,将经过标准化处理的序列作为权数进行加权作最小二乘估计,这种做法不影响回归结果。但应该注意,Eviews的这种标准化处理过程对频率数据不适用。

<<上一节:异方差检验 下一节:一阶(高阶)序列相关校正>>

|

|

| 站点地图|隐私政策|加入我们 |

Copyright ©2022 上海卡贝信息技术有限公司 All rights reserved. |