|

|

九、一阶(高阶)序列相关校正 当线性回归模型中的随机扰动项是序列相关时,OLS估计量尽管是无偏的,但却不是有效的。当随机扰动项有一阶序列相关时,使用AR(1)可以获得有效估计量。其原理如下: 表三中的数据,设进口需求函数随机方程为 IM为每年进口额, GNP每年收入的替代变量。假设误差项存在一阶自相关,则ut可以写成:

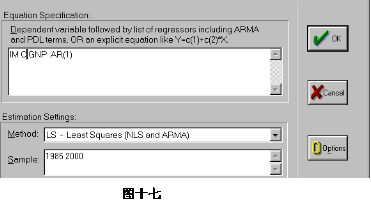

EViews利用Marquardt非线性最小二乘法,同时估计(6)式中的B0、B1和ρ。用AR(1)项进行估计时,必须保证估计过程使用滞后观测值存在。例如,左右端变量的起始观测时间为1985年,则回归时的样本区间最早能从1986年开始。若用户忽略了这一点,会暂时调整样本区间,这一点可以从估计方程的结果显示中看到。操作如下:在主菜单选Quick \Estimate Equations,进入输入估计方程对话框, 输入待估计方程 IM C GNP AR(1),选择估计方法―普通最小二乘法,如图十七所示

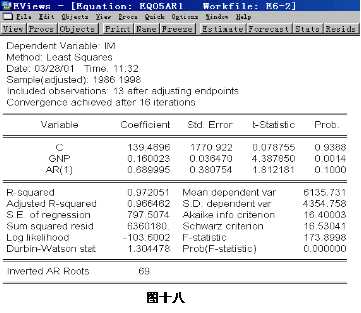

估计方程对话框图中竖线为光标。估计结果如图十八所示。

图十八中AR(1)的系数就是的估计值。Inverted AR Roots是残差自相关模型(3)的滞后算子多项式的根,这个根有时是虚数,但静态自回归模型的滞后算子多项式的根的模应该小于1。 如果模型(2)的误差项存在高阶自相关,形如 我们应在图十七的估计方程对话框中输入IM C GNP AR(1) AR(2) AR(3)。如果模型(2)的误差项存在形如下式的自相关 我们应在图十七的估计方程对话框中输入IM C GNP AR(1) AR(3)。如果模型(2)的误差项存在形如下式的自相关 我们应在图十七的估计方程对话框中输入IM C GNP AR(4)。这样就可以校正误差序列高阶自相关。

<<上一节:White 异方差校正功能和加权最小二乘法 下一节:邹氏转折点检验>>

|

|

| 站点地图|隐私政策|加入我们 |

Copyright ©2022 上海卡贝信息技术有限公司 All rights reserved. |