|

|

|

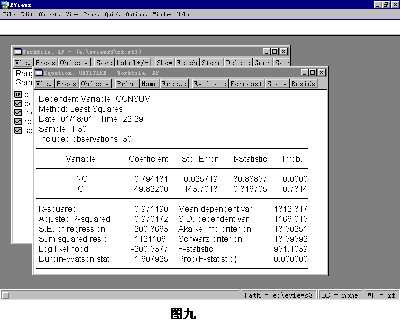

七、异方差检验 古典线性回归模型的一个重要假设是总体回归方程的随机扰动项ui同方差,即他们具有相同的方差 2。如果随机扰动项的方差随观察值不同而异,即ui的方差为 i2, 就是异方差。检验异方差的步骤是先在同方差假定下估计回归方程,然后再对得到的的回归方程的残差进行假设检验,判断是否存在异方差。Eviews提供了怀特(White)的一般异方差检验功能。 零假设:原回归方程的误差同方差。 操作步骤:在工作文件主显示窗口选定需要分析的回归方程 \ 打开估计方程及其统计检验结果输出窗口(见图九)

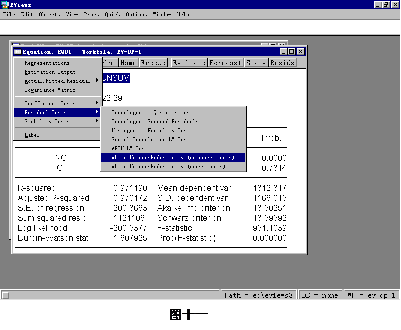

点击工具栏中的View \选Residual Tests \ White Heteroskedasticity (no cross terms) 或White Heteroskedasticity (cross terms)(图十一),

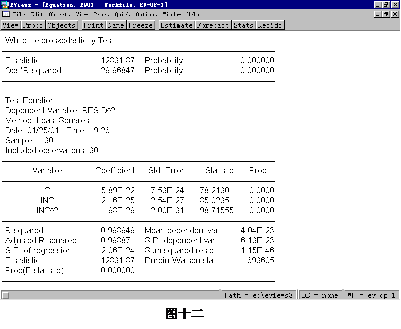

可得到辅助回归方程和怀特检验统计量-即F统计量、统计量的值及其对应的p值。由图十二中的显示结果可以看出:在1%显著水平下我们拒绝零假设,接受回归方程(1)的误差项存在异方差的备择假设。值得重申的是:虽然图九中的信息告诉我们回归方程(1)拟和优良,但我们还应该对其进行经济计量学检验,以确定其是否满足古典假设。 一般地,只要图十二中给出的p 值小于给定的显著水平,我们就可以在该显著水平下拒绝零假设。

注意:White Heteroskedasticity (no cross terms) 与White Heteroskedasticity (cross terms)选项的区别在于:在no cross terms选项下得到的辅助回归方程中不包含原回归方程左手变量的交叉乘积项作为解释变量;而cross terms选项下得到的辅助回归方程中包含原回归方程左手变量的交叉乘积项作为解释变量。在我们使用的一元回归例子中,这两个选项的作用没有区别。当我们分析多元回归模型的异方差问题时,因为所选辅助回归方程的解释变量不同,这两个选项的作用就不同了。

<<上一节:单方程预测 下一节:White 异方差校正功能和加权最小二乘法>>

|

|

| 站点地图|隐私政策|加入我们 |

Copyright ©2022 上海卡贝信息技术有限公司 All rights reserved. |