|

|

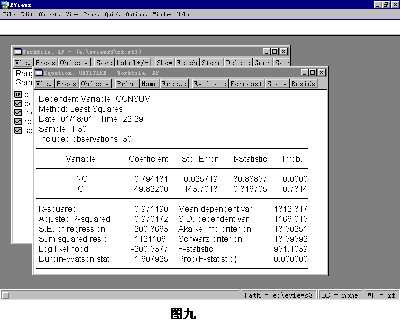

六、单方程预测 预测是我们建立经济计量模型的目的之一, 其操作如下:进入方程估计输出窗口(可以选定一个已有的方程建打开或估计一个新方程)如图九,

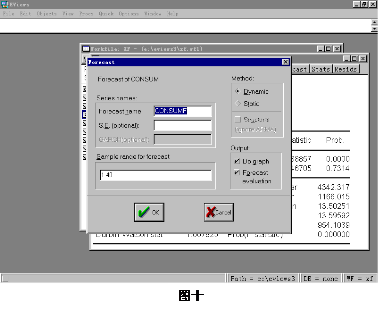

点击其工具栏中的Forecast打开对话框(图十),

输入序列名(Forecast name), 这名称通常与方程中被解释变量的名字不同, 这样就不会混淆实际值和预测值;作为可选项,可给预测标准差随意命名[S.E(optional)],命名后,指定的序列将存储于工作文件中;用户可以根据需要选择预测区间(sample range for forecast);Dynamic 选项是利用滞后左手变量以前的预测只来计算当前样本区间的预测值,Static 选项是利用滞后左手变量的实际值来计算预测值(该选项只有在实际数值可以得到时使用),当方程中不含有滞后被解释变量或ARMA项时,这两种方法在第二步和以后各步都给出相同结果,当方程中含有滞后被解释变量或ARMA项时,这两种方法在第二步以后给出不同结果;用Output可选择用图形或数值来看预测值,或两者都用以及预测评价指标(平均绝对误差等)。将对话框的内容输入完毕,点击OK得到用户命名的预测值序列。 注意:在进行外推预测之前应给解释变量赋值。例如我们根据1980~1998年数据得到中国人均生活费支出与人均可支配收入关系的回归方程,希望预测1999、2000、2001年的人均生活费支出。为此,我们首先需要给出1999、2000、2001年人均收入可支配的数据,如果1999、2000、2001我们从历史数据中得不到1999、2000、2001年人均收入可支配的数据,就应利用其他方法估计出这些数据,把1999、2000、2001年人均收入可支配的数据(可能是估计值)输入解释变量中就可以预测出这三年的人均生活费支出。

<<上一节:回归分析--估计消费函数 下一节:异方差检验>>

|

|

| 站点地图|隐私政策|加入我们 |

Copyright ©2022 上海卡贝信息技术有限公司 All rights reserved. |